Ovatko yritysostot osa yhtiönne kasvustrategiaa?

Yritykset, jotka toteuttavat yritysostoja sarjaostajan tapaan, ovat järjestäneet yritysostamisen prosessinsa ammattimaisesti. Varmistaen ostoille asetettujen tavoitteiden saavuttamisen ja yritysarvonsa kasvun. Toisaalta minimoidakseen riskit. Kukapa haluaisi ostaa ongelmia?

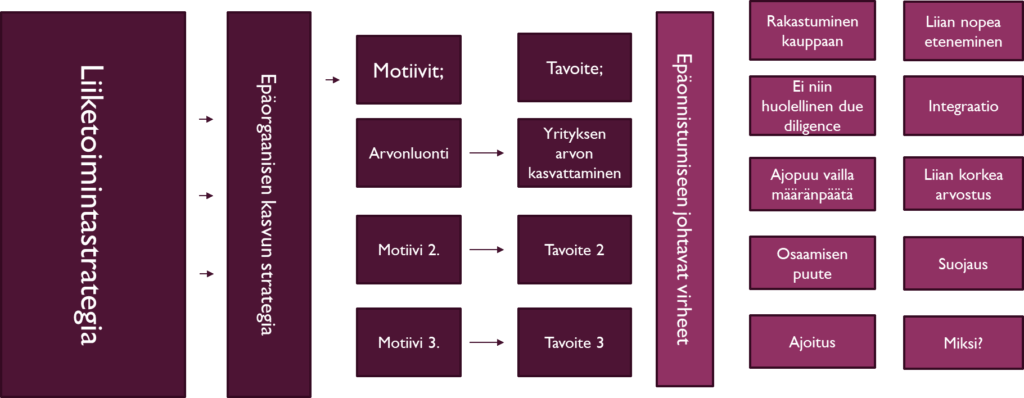

Koska sarjaostajilla asiat ovat tunnetusti kunnossa, voivat he siirtyä seuraavaan aiheeseen. Mutta yritykset, jotka toteuttavat yritysostoja ”luovien tilanteen mukaan”, sekä yritykset, jotka ovat vasta tunnistaneet mahdollisuuden yritysostoon, siirtykööt seuraavaan aiheeseen hieman myöhemmin. Teksti kuvaa epäorgaanisen kasvun kivijalan suunnittelua ja hallittua toteutusta.

Yritysosto-osaamista kannattaa vahvistaa

Käytäntö on osoittanut, että käden ulottuvilla häämöttävä kasvu jää niillä yrityksillä saavuttamatta, joilla on yritysosto-osaamisessaan puutteita. Kokematon, mutta itsevarma yritysostaja toimii usein intuitiivisesti, suhteessa omiin kokemuksiinsa muilla elämän osa-aluilla. Sivusta seuraten toimija vaikuttaa autoilijalta, joka jarruttelee uskaltamatta ylittää risteystä juuri silloin, kun ylitys olisi selvästi turvallista vihreän liikennevalon palaessa. Toisaalta tyypillistä on, että sama taidoistaan varma kuljettaja painaa kaasua voimakkaasti, kun ammattilainen havaitsee punaisen valon vaaran merkiksi.

Tämä ei kuitenkaan tarkoita sitä, että yrityksen tulisi hallita ammattimaisesti A:sta Ö:hön yrityskaupan kaikkia osa-alueita. Harvalle yhtiölle tämä on mahdollista, saati järkevää.

Pitkälti yrityskauppoihin liittyvän luottamuksellisuuden takia, yritysostot ovat poikkeuksellisen varjoon jäävä osa-alue yritysjohdon liiketoimintaosaamisen saralla. Samalla kun orgaanisesta kasvusta kirjoitetaan ja julkaistaan hyllymetreittäin kirjoja, ei epäorgaanisesta kasvusta ole juurikaan kirjotettu omistajien ja liikkeenjohdon hyödynnettäväksi. Tämän takia aiheeseen liittyy erilaisia sitkeitä ja pinttyneitä myyttejä.

Kirjoittamalla Googleen hakusanan ”epäorgaaninen kasvu” saa hakutulosten määräksi noin 77.600 kappaletta. Vastaava hakutulos ”orgaaninen kasvu” -hakusanalla tuottaa noin 835.000 hakua vastaavaa tulosta. Yhtiöiden kasvustrategioita tarkasteltaessa on hyvä huomioida, että sekö orgaaninen, että epäorgaaninen kasvu ovat kasvun suunnittelulle strategisia vaihtoehtoja. Joko tukeutuen molempiin tai vain toiseen näistä.

Mitä tarkoittaa M&A -strategia?

Mergers & Aqcuisations (M&A) -strategia, eli yritysostostrategia ei ole irrallinen osa liiketoimintastrategian sivussa, vaan keskeinen osa itse strategiaa. Strategia on valintoja. Myös liittyen siihen, mitä ei haluta tehdä.

Voidaan spekuloida, että kombinaatiot kasvun ajureiksi olisivat monipuolisempia, mikäli yhtiön johdon liiketoimintaosaaminen kattaisi laajemmin myös epäorgaanisen kasvun osa-alueen.

Kun yhtiön johto on tunnistanut houkuttelevan mahdollisuuden kasvuun myös yritysostoin, on ensimmäinen askel määritellä ja kirjoittaa auki ”yritysostamisen prosessi”.

Yritysoston hallittu läpivienti edellyttää prosessin mukaista etenemistä. Tärkeitä määritettäviä asioita ovat esimerkiksi seuraavat osa-alueet:

- Yritysostokohteelta edellytettävien kriteerien määrittely (huom. Vain tarjolle tulevien ostokohteiden tarkastelu olisi virhe – tärkeää olla proaktiivinen)

- Tunnistettujen mahdollisten tavoitteiden asettaminen yritysostolle (Onko yrityksemme esim. houkuttelevampi asiakkaidemme silmissä oston jälkeen, vaikutus yritysarvoomme)

- Kohteiden etsimisen prosessi

- Neuvotteluprosessi ja sen johtaminen

- Ostokohteiden arvonmäärityksen periaatteet

- Päätöksenteon prosessi ostossa

- Tarvittavat tiedot, jotta voidaan päättää (kassavirtalaskelmat, kassavirtojen diskonttaaminen nykyarvoon ostajayhtiön kannattavuustavoitteesta johdetun tuottovaatimuksen perusteella, taseen simulointi, laskelmat yritysarvon kehityksestä kaupan jälkeen)

- Varmuusvarat varovaisuuden periaatteen mukaan riskeille ja mahdollisille yllättäville muuttujille

- Prosessiin osallistuvat henkilöt ja työnjako

- Ulkopuoliset kumppanit (esim. Corporate Finance, Due diligence juridinen neuvonanto jne.)

- Määritellyt lippusiimat asioille, minkä yli ei astuta ja piste, jolloin neuvottelut päätetään

- Miten onnistumista mitataan (esim 12 kk:n tai 24 kk:n kuluttua kaupasta ja mitä kaupasta voidaan oppia seuraavaan kauppaan)

Kun yritysostamisen prosessi on dokumentoitu, alkaa vähintään yhtä haastava osuus, suunnitelman kurinalainen noudattaminen.

Jatkumo toimivalle yritysostamisen prosessille on yksityiskohtaisesti suunniteltu haltuunoton prosessi.

Kirjoittaja: Antti Liimatainen

Tutustu myös blogiini:

Strategiana kasvu yrityskaupalla – taklaa 4 yleisintä haastetta